À propos de l'auteur

Nous sommes entrés dans une "économie de la discontinuité structurelle", une ère où la volatilité n'est plus l'exception mais la norme, et où les chocs systémiques redessinent en permanence le paysage concurrentiel. Dans cet environnement, l'optimisation locale des départements clés — Achats, Finance, et IT — bien que rationnelle à leur échelle, s'avère toxique pour le système. En cherchant à maximiser leur performance individuelle, ces fonctions génèrent des frictions qui sapent la résilience de la chaîne de valeur.

cette nouvelle série d'articles s'adressent aux lecteurs désireux de répondre à ces conflits habituels en proposant des pistes pour sortir des impasses classiques.

Introduction

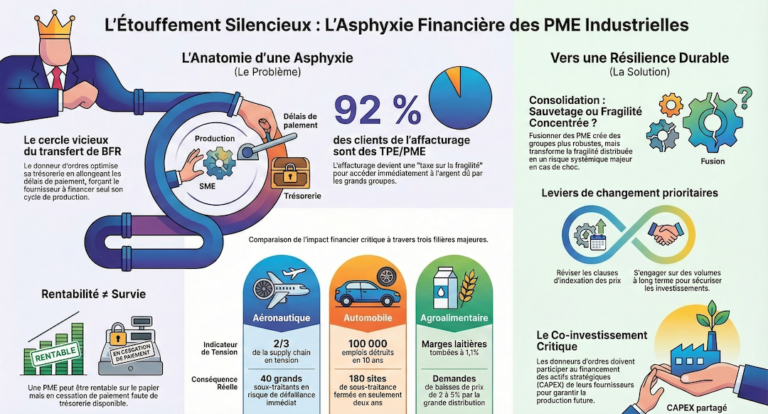

Chaque année, au moment des arbitrages budgétaires, une scène se répète dans les entreprises : le Directeur Supply Chain sollicite des investissements pour sécuriser des stocks tampons, tandis que le Directeur Financier (CFO) oppose une fin de non-recevoir au nom de l’optimisation du Besoin en Fonds de Roulement (BFR). L’un évoque la survie opérationnelle, l’autre la solvabilité financière. Les deux ont raison, mais leurs logiques semblent irréconciliables.

Ce dialogue de sourds n’est pas le fruit d’une incompréhension individuelle, mais le symptôme d’un décalage culturel profond. Pendant trois décennies, les entreprises ont évolué dans un environnement économique relativement stable, où le flux tendu et la minimisation des stocks étaient perçus comme des dogmes intangibles. Dans ce contexte, le stock était considéré comme un capital dormant, une inefficacité à éradiquer.

Cependant, le monde actuel est radicalement différent. L’instabilité géopolitique, les tensions sur les chaînes d’approvisionnement, l’inflation persistante et les chocs systémiques ont transformé le risque en une donnée permanente. Dans ce nouvel environnement, la résilience opérationnelle n’est plus une option, mais une condition de survie. Pourtant, les mentalités peinent à évoluer, et les arbitrages financiers continuent souvent de privilégier la trésorerie immédiate au détriment de la capacité à absorber les chocs.

Il est temps de repenser la relation entre la Finance et la Supply Chain. Plutôt que d’opposer cash et stock, il faut les réconcilier en adoptant une vision stratégique où la résilience devient un actif, et non un coût. Cet article propose une refonte des paradigmes traditionnels, en trois axes majeurs :

Distinguer le "Gras" du "Muscle" : Le Stock Stratégique comme Police d’Assurance

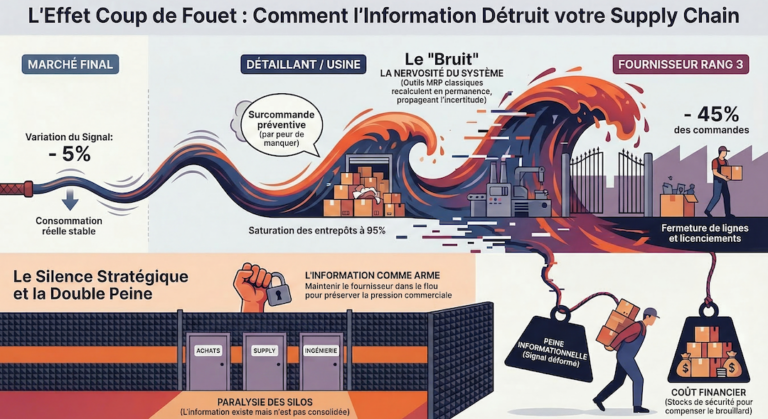

Pendant des décennies, le modèle du just-in-time (JIT) a dominé la gestion des chaînes d’approvisionnement. Popularisé par Toyota dans les années 1970, ce système visait à minimiser les stocks pour réduire les coûts de stockage, d’obsolescence et de capital immobilisé. Dans un environnement économique stable, où les délais d’approvisionnement étaient prévisibles et les ruptures rares, cette approche était optimale.

Cependant, les crises successives – pandémie de COVID-19, guerre en Ukraine, tensions commerciales sino-américaines, pénuries de semi-conducteurs – ont révélé les limites du JIT. Les entreprises qui avaient poussé l’optimisation des stocks à l’extrême se sont retrouvées paralysées par des ruptures d’approvisionnement, incapables de répondre à la demande. Le stock, autrefois perçu comme un gaspillage, est soudainement apparu comme une nécessité.

Pourtant, dans de nombreuses organisations, la culture financière reste ancrée dans l’idée que tout stock est un coût à minimiser. Le CFO, évalué sur des indicateurs comme le BFR ou le Return on Capital Employed (ROCE), a pour mission de libérer du cash. Dans cette logique, le stock est systématiquement perçu comme un "gras" – un excès à éliminer.

Cette vision binaire – stock = coût vs. trésorerie = performance – est dangereuse. Elle ignore une réalité fondamentale : tous les stocks ne se valent pas. Il existe une distinction cruciale entre :

Le "muscle" n’est pas un coût, mais une police d’assurance opérationnelle. Lorsqu’une entreprise souscrit une assurance incendie, le CFO ne demande pas quel est le Return on Investment (ROI) de cette dépense. Il sait que c’est le prix à payer pour se prémunir contre un risque catastrophique. De la même manière, le stock stratégique doit être considéré comme une assurance contre les ruptures d’approvisionnement, les pics de demande ou les crises géopolitiques.

Pour passer d’une logique de minimisation à une logique de résilience, les entreprises doivent :

Le groupe LVMH, leader mondial du luxe, a depuis longtemps intégré cette logique. Dans un secteur où la rareté et l’exclusivité sont des piliers de la valeur perçue, les ruptures de stock ne sont pas seulement un problème opérationnel, mais une menace pour l’image de marque. Pour y faire face, LVMH maintient des stocks stratégiques de matières premières critiques (cuir, métaux précieux, tissus rares) et travaille en étroite collaboration avec ses fournisseurs pour sécuriser ses approvisionnements.

Cette approche n’est pas perçue comme un coût, mais comme un investissement dans la résilience et la réputation. Résultat : même en période de crise, LVMH a pu maintenir ses niveaux de production et de livraison, là où certains concurrents ont dû faire face à des retards.

Le Vrai Coût de la Rupture : Intégrer le Risque dans les Arbitrages Financiers

Les arbitrages financiers traditionnels souffrent d’un biais majeur : ils ne prennent en compte que les coûts visibles (coût de portage du stock, WACC, frais de stockage) et ignorent les coûts cachés de la rupture. Pourtant, ces derniers peuvent être bien plus élevés.

Prenons l’exemple d’un composant électronique coûtant 100 €. Si ce composant vient à manquer, il peut bloquer une ligne de production générant 500 000 € de chiffre d’affaires par jour. Le coût de la rupture n’est alors plus de 100 €, mais de 500 000 € par jour d’arrêt. Dans ce cas, le gain de trésorerie espéré par la réduction des stocks est dérisoire face au risque encouru.

Pour intégrer le risque dans les décisions financières, les entreprises doivent :

La crise des semi-conducteurs de 2021-2022 a illustré de manière brutale le coût de la rupture. Des constructeurs automobiles comme Volkswagen ou Toyota ont dû arrêter des lignes de production pendant des semaines, voire des mois, en raison d’une pénurie de puces électroniques. Selon une étude d’AlixPartners, cette crise a coûté 210 milliards de dollars à l’industrie automobile en 2021.

Pourtant, avant la crise, les constructeurs avaient massivement réduit leurs stocks de composants électroniques pour optimiser leur BFR. Le coût de portage évité était dérisoire face aux pertes subies. Depuis, de nombreux acteurs ont revu leur stratégie et constituent désormais des stocks tampons pour les composants critiques.

Pour éviter de reproduire ces erreurs, les CFO doivent adopter une approche risk-aware (consciente du risque) dans leurs arbitrages. Cela implique :

La Supply Chain comme Actif : Transformer la Résilience en Avantage Concurrentiel

Traditionnellement, la Supply Chain est perçue comme un centre de coûts – une fonction support dont la mission est de minimiser les dépenses. Cette vision est réductrice. Dans un monde où les chaînes d’approvisionnement sont de plus en plus complexes et vulnérables, la capacité à livrer malgré les crises devient un avantage concurrentiel majeur.

Les entreprises qui maîtrisent leurs flux et sécurisent leurs approvisionnements peuvent :

Exemple Toyota : L’excellence opérationnelle comme arme stratégique

Toyota, pionnier du just-in-time, a su adapter son modèle pour intégrer la résilience. Après le séisme de 2011 au Japon, qui a paralysé une partie de sa production, le constructeur a revu sa stratégie d’approvisionnement :

Résultat : Toyota a mieux résisté que ses concurrents aux crises ultérieures (COVID-19, pénurie de semi-conducteurs) et a pu maintenir ses niveaux de production.

Exemple LVMH : La résilience comme pilier de l’exclusivité

Dans le luxe, la rareté est une source de valeur. LVMH a compris que la capacité à livrer ses produits en temps et en heure, même en période de crise, était un facteur clé de différenciation. Pour y parvenir, le groupe a investi dans :

Cette approche permet à LVMH de maintenir son positionnement haut de gamme et de justifier ses prix premium.

Exemple Amazon : La logistique comme levier de domination

Amazon a fait de sa Supply Chain un pilier de sa stratégie. En investissant massivement dans des entrepôts automatisés, des réseaux de livraison ultra-rapides et des stocks décentralisés, le géant du e-commerce a transformé la logistique en un avantage concurrentiel incontournable.

Aujourd’hui, Amazon est capable de livrer des millions de colis en 24 heures, là où ses concurrents mettent plusieurs jours. Cette performance logistique est un facteur clé de fidélisation des clients et de domination du marché.

Pour que la Finance reconnaisse la Supply Chain comme un actif, il faut :

Vers un Nouveau Pacte entre Finance et Supply Chain

Le monde de 2024 est marqué par l’instabilité. Dans ce contexte, la résilience opérationnelle n’est plus une option, mais une nécessité. Pourtant, les arbitrages financiers continuent souvent de privilégier la trésorerie immédiate au détriment de la capacité à absorber les chocs.

Pour sortir de cette impasse, il est urgent de repenser la relation entre la Finance et la Supply Chain. Cela passe par :

Le rôle du Supply Chain Manager moderne ne se limite plus à optimiser les flux. Il doit éduquer la Finance sur le prix réel du risque et démontrer que la résilience a un coût, mais que la fragilité finit toujours par coûter plus cher.

La question n’est plus de savoir s’il faut choisir entre cash et stock, mais comment les réconcilier pour bâtir des entreprises plus résilientes et plus compétitives. Votre stock est-il du gras ou du muscle ? La réponse à cette question déterminera la capacité de votre entreprise à survivre – et à prospérer – dans le monde de demain.

Sujets

À propos de l'auteur

Cet article résonne ?

Nos consultants vous aident à transposer ces réflexions à votre Supply Chain et à vos équipes — diagnostic, cadrage ou mise en mouvement opérationnelle.